公众号/机器之能

传统车辆定损涉及过程繁多,在前期,保险公司需要对于定损人员进行培训,专业的定损人员要根据经验对数据进行分析,成本投入高。后期具体流程主要涉及以下几个过程:受损车辆送入维修站;专业定损人员定损并存档;辅助车主处理相关事宜。传统定损模式以人的经验积累和专业技能为标准,不同人或者同一人不同时点都会带来不一样的工作质量以及工作效率,投入与产出并不匹配。

传统的人工车辆定损模式不仅存在人工定损流程时效长,人工成本高,效率低等问题,还存在定损评估过程不透明,以及价格不透明不精准等问题。随着车险案件数量增长,传统车辆定损已经无法满足如今高速发展的车险市场环境,为了更好的满足顾客需求,更好的为车险投保客户提供更快捷精准的服务,许多保险公司已经大数据技术、机器学习等人工智能技术计算开发智能化的产品帮助保险公司更加解决以上效率低等痛点。

作者 | 李颢旎、陆少游

汽车保险业市场现状简述

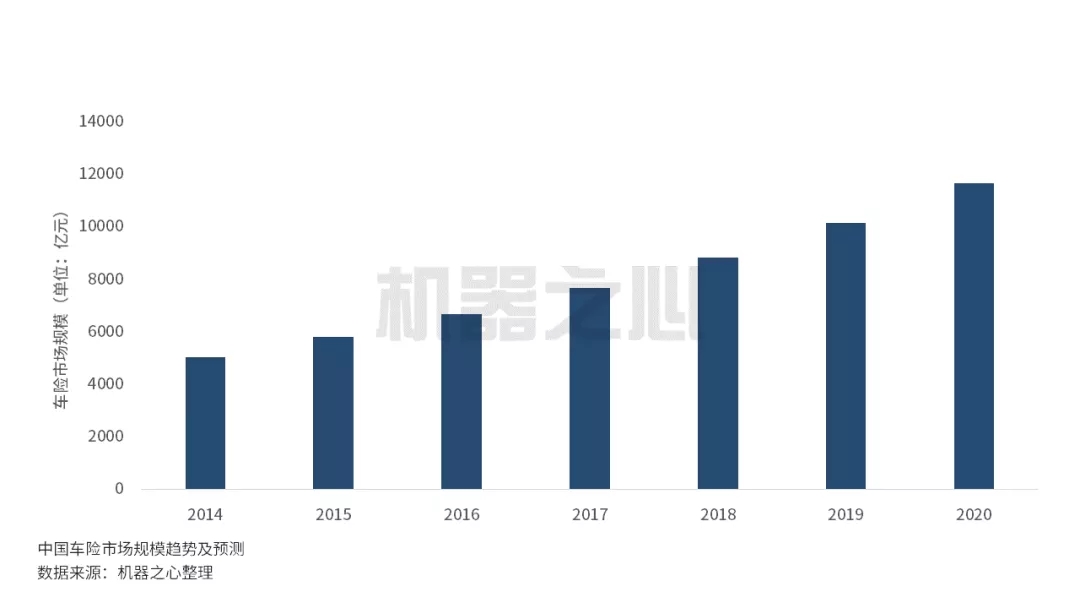

由于中国人口众多,我国汽车保有量正在呈现加速增长态势,汽车以及成为人们出行的主要代步工具,人们的生活与汽车息息相关。车辆数目的快速增加也带动了汽车保险业也在急速发展,与之对应的保险公司以及车辆保险产品也处于增长趋势。对于拥有汽车的居民,他们的生活离不开汽车的使用,车辆保险作为汽车使用的必需品已经构成了是保险业财产险领域的重要组成部分。根据相关数据,目前中国车险市场规模在一万亿元左右,在过去的五年里,中国车险市场已经增长将近一倍,并预测在接下来的一年2020中国的车险市场规模将达到近1.2万亿元,平均增长率高达15%。

人工智能在车险定损中的应用技术

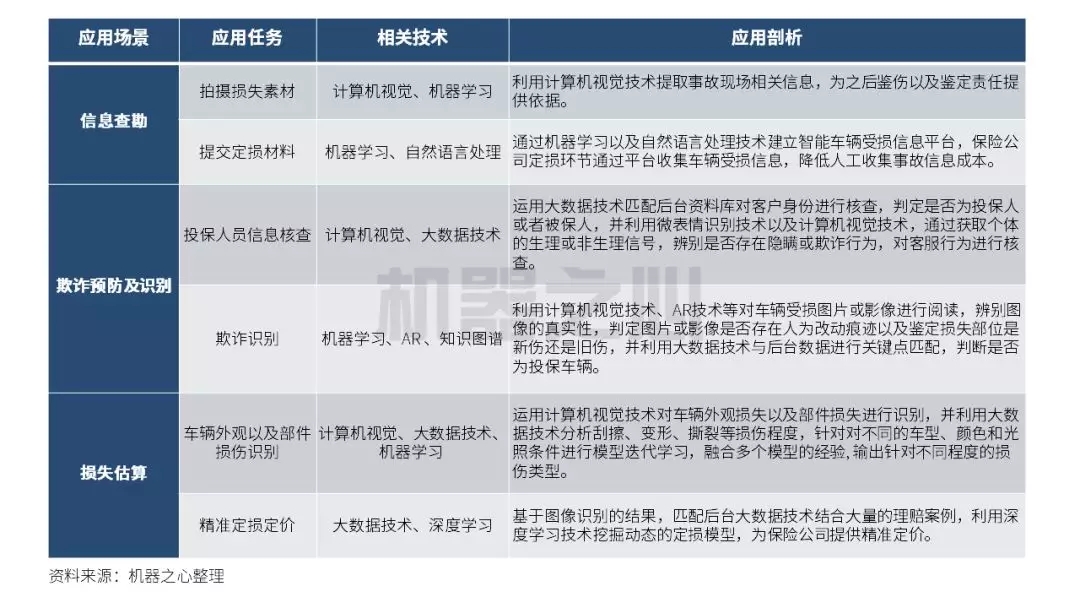

计算机视觉:是指利用摄像机或者计算机代替人眼对车辆受损图片进行处理、分析和理解,并识别不同车祸场景下的车辆类型、损失部位等的技术,检测图像中的汽车外观零部件,精准识别车辆部件名称以及判定外观部件是否损伤,识别损伤类型,可识别刮擦、凹陷、开裂、褶皱、穿孔五类损伤。

机器学习:是指设计一类融合了概率论、统计学、逼近论等多门理论的算法,不依赖于分布假设,使得计算机能够可以精准识别并学习其储存的车辆定损数据,主要运用于车辆估算损失中的智能定型定件以及部件分割归类以及损伤程度识别环节,提高保险损伤预测的精度以及定量风险。

深度学习:深度学习技术是对人类神经系统的模仿,将信息的处理分解到各个神经元中,逐级计算分析,通过挖掘车辆定损样本数据的内在规律和表示层次,使用复杂结构或多重非线性变化构成的多个处理层对数据进行高层分析及总结,建立损失预测模型实现智能自动定损 ,并快速精准的提供定损价格,降低车险定损环节中的人力及管理成本。

大数据技术:是指从各种各样类型的车辆数据以及客户资料中,快速获得有价值信息的能力。主要利用大数据技术,进行资料的对比核实,以及为车险定损提供训练样本,提高外观以及部件损失程度鉴定精准度以及定价精准度。

人工智能在车险定损中的应用分布

人工智能技术在车保定损中的应用案例

中国平安金融壹账通:中国平安集团旗下金融科技服务公司金融壹账通推出“智能保险云”产品—智能闪赔,通过人脸识别技术,提取面部特征信息提取完成身份验证解决车辆定损时面临的客户身份核实的问题,并利用机器学习算法以海量真实理赔图片数据作为样本,实现车辆外观损失的自动判定并自动输出维修方案,并匹配车型、配件、工时、修理厂信息等四大数据库,秒级给出定损价格结果。

蚂蚁金服:蚂蚁金服针对车险定损为保险公司推出的智能化解决方案——定损宝,用人工智能技术充当专业车辆定损人员的眼睛,通过计算机视觉以及智能算法识别事故照片并分析,监测和识别物体,通过机器学习以及大数据技术理解事故场景,以及作出智能决策给出准确的定损结果,包括受损部件、维修方案及维修价格。

中国保信:中国保信联合中汽中心发布事故车定损云平台运用云计算、大数据技术等人工智能技术开发事故车定损系统、反欺诈系统、统计分析等系统。客户可通过云服务、云查询的方式快速精准的查询,系统将向保险企业提供从车辆报案到车辆定型、配件点选、核损核价等事故车各类业务,帮助保险公司提供更加精准进行车辆定损。

深智科技:深智科技推出车辆智能定损产品2.0,通过不断强化图像融合、图像增强、图像降噪、图像分割等多种智能图像处理技术的应用,降低拍摄外部环境所带来的干扰,提高车险中对于车辆外观损伤的识别的准确度以及对不同车辆部件分割的精确度,避免由于环境等因素造成识别的错误。

人工智能在车险定损领域的局限性

缺乏准确有效数据以及共享渠道:由于汽车市场数据信息存在数据不完整、数据不规范、互通性差等问题,并且与保险行业跨度较大导致保险行业普遍缺乏整车、配件价格的准确数据,将导致智能定损环节导致车辆信息比对不准确、保险欺诈等挑战;

人工智能技术高研发成本提高企业进入门槛:由于人工智能项目,模型建立前期投入成本高耗时长,同时在验证逻辑完整、正确方面,大数据运算占用的IT资源将耗费巨大的成本,资源将向大企业集中更为显著提高中小企业进入门槛。

应对复杂场景技术不足:由于车险定损的场景千差万别,目前能够应对例如光反射、阴影、倒影、污渍、水滴等各式各样干扰因素的人工智能技术还有待加强。

人工智能在车险定损领域的未来发展趋势

车辆定损自动化:随着物联网应用的普及,未来车辆的传感设备将极大简化事故后车辆损失数据的收集过程,通过IoT传感设备将自动识别车辆和周围物品损失,为智能定损环节自动提供相应的事故现场数据,更高效地提供给车主维修和保险定损方案。

车辆数据标准化:保险公司将对来自互联网、物联网、车联网的视频、图像等非结构化数据信息进行加工和应用,建立起标准化、定量化的数据库,同时运用大数据技术将保险公司、主机厂、零部件企业、汽车经销商、维修店、汽配电商等流通的数据串联并共享,解决市场信息不对称的痛点,用于车险定价。

车辆定损定价动态化:车险定损定价价将根据实时的驾驶数据、交通数据进行动态定价,不再只依靠历史数据。

友情链接

友情链接