失误意味着失败,但在创业和投资界却并不总是这样。

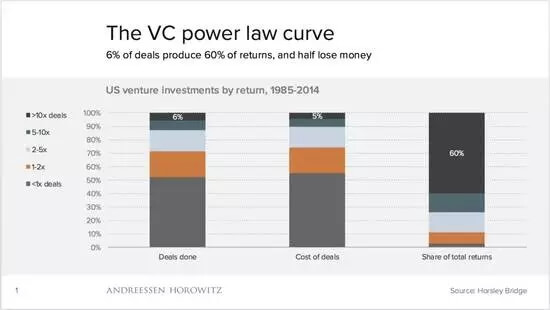

去年,Horsley Bridge(A16Z基金的LP,一家著名的母基金)分享了一组数据,概括了他们1985年到2014年间的超过7000笔投资。这些数据充分展示了VC是如何投资创业公司的。

从中获得的两个重要总结是:

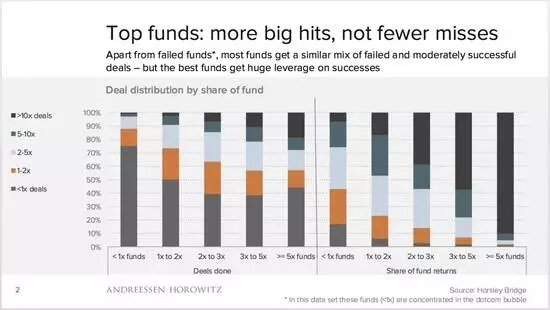

较详细地分析不同基金的回报,结论如下:

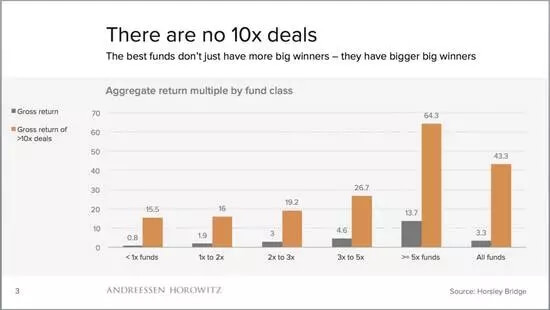

那么,“10倍回报”究竟是什么样的?实际上,它根本不存在。以3-5倍整体回报率为目标的VC基金,他们的整体回报率实际为4.6倍。而那些回报率超过10倍的投资的实际回报率可以达到26.7倍。对回报率超过5倍的基金而言,那些回报超过10倍的交易的实际回报率为64.3倍。

最好的 VC基金不仅仅会经历更多的失误和成功——他们的成功案例必定非常出众。

如果你是传统公开市场的股票基金经理,投资一大堆下跌(或跑输指数)的股票很可能让你工作不保,因为其他的投资不能弥补这一损失。如果一家上市公司倒闭,那意味着很多人都没有做好自己的工作,因为正常来说上市公司是不应该倒闭的。

但VC要投资的不是这样的公司——VC投资的创业公司倒闭的可能性更大,但如果公司成功,则可能产生巨额回报。成功的创业公司创造的巨大价值是无可比拟的。确实有人能将一个点子在十年内打造成一间价值数十亿美元的公司——看看谷歌、Facebook、DollarShave Club和Nervana你就知道了。创业者能够创造出具有巨大影响力的公司。

但同样,潜力极大的公司也相应地极有可能失败——如果一个点子大家都看好且没有任何风险,那每个人都会抢着去做了。实际上,具有颠覆性的点子看起来总像是坏主意——谷歌、苹果、 Facebook 和亚马逊都曾经是这样。好点子和坏主意在事后看来总是大相径庭,但在事前却并不如此。发明和创造的过程往往都是如此。我们尝试创建新事物—— 不管是公司、产品还是理念。有时它们会成功甚至改变世界。尽管半数点子会彻底失败,但有5%左右却可以获得非凡的成就。

当然,不是所有公司或商业点子都是这样——不是每个创业公司都具备以上的潜力或风险,也不是每个创业公司都值得VC投资。还有些公司处于风险/回报曲线的一端,所以我们需要了解潜在风险和回报的大小。

对VC而言这是一个有趣的智力挑战,对创业者更是如此︰你要问的不是这个点子是否会失败,你要问的是“如果成功了会怎么样?” 有时你要“暂停怀疑”:把人类回避风险的本能和怀疑主义放在一边,去拥抱失败的可能性,然后问自己这个点子能否“创造历史”,如果能,它对世界的影响将会有多大。

确实,相比VC,这些理论更适用于创业者。正如VC们只想投资成功的公司,创业者也应该努力让自己的公司成功。但创业者通常一次只能创办一家公司,所以他们要把很多年的时间投入到一个伟大的点子中。这个点子也许会失败,但一旦成功,回报将是巨大的。他们中有半数最后将无功而返,因为不可控的风险很大、可能导致失败的因素也很多。如果一家成熟的企业在短短几年内倒闭,很可能是因为负责人无能。但如果一家创业公司失败了,通常来说这是高风险带来的正常结果。靠意志力顶住巨大风险去创立一家公司并非易事。但如果没有那些勇于冒险的创业者,你甚至都不会看到这篇文章。冒险是创造的必经之路。

这并不意味着失败是件好事——失败对每个人来说都很可怕、很痛苦。没有人应该去失败。这也不意味着犯傻和犯错是好事,失败的科技公司确实常常犯错,也没有哪家VC总能做出正确的投资决定。科技行业总是有人失败。但失败是风险的一部分。失败本身不能说明谁是傻子或失败者,失败只能说明你曾经做过努力。

本文作者Benedict Evans,美国硅谷著名风投机构Andreeseen Horowitz(即A16Z)的合伙人。该机构曾投资Facebook、Instagram、Twitter、Airbnb等著名互联网公司。

微信公众号:金融女王

友情链接

友情链接