公众号/脑极体

马斯克、宝马、大陆集团;华为、ARM;幂律智能……总有一条刷爆你的朋友圈。

撰文 | 微胖 四月 高静宜

本周,出行圈好不热闹。特斯拉落子中国,将在上海建设超级工厂,成为本周最热头条。「钢铁侠」马斯克亲自来到中国,北京上海连轴转三天,一手建厂、一手推研发中心,还将特斯拉开进了紫光阁。

车企和 Tier 1 供应商不断示好,中国电动汽车市场地位攀升。国内初创领域,景驰再度卷入人事风波,Pony.ai 拿 1.02 亿美金,Roadstar.ai 要做无人驾驶领域版「滴滴」,三家「百度系」无人车公司正遇上不同命运。

巨头持续搅动半导体市场,华为数据中心芯片计划被曝光、戴姆勒和博世加入英伟达自动驾驶朋友圈,英特尔在半定制 AI 芯片领域再投下一子,联发科二季度营收超预期,AI 芯片 Helio p60 功绩不小。

AI 法律正成为新一代蓝海市场,数据显示,2017 年融资金额上涨 2.24 亿美元,创业项目增长超过六成。机器之能本周挖掘的 AI 法律初创公司——北京幂律智能备受关注(当身边同学拿到80万年薪Offer时,这两位清华博士却想让法律人用上真正的AI)。

一、钢铁侠不虚中国之行,特斯拉爬出「量产地狱」

7 月 10 日中午,马斯克现身上海参与「签约」仪式,年产 50 万辆的特斯拉超级工厂正式落户上海临港地区,成为首家独资在华设厂的外国新能源车企。

传言多年的靴子终于落地,了却马斯克一桩心事。但他对于中国市场的野心远不止于此,如今研发中心落户北京,超级工厂落地上海,落得个雨露均沾。还有消息传出,特斯拉和电池供应商日本松下将在华联合建电池厂,松下对此持开放态度。

原因在于电池重而且易燃,所以空运的可能性微乎其微。松下汽车和工业系统部门负责人伊藤佳雄认为,「在电动车的装配线旁边设立电池工厂是理想的选择。」

继北京主持研发中心落地,周五,这位亿万富翁再次现身上海街头——和一行人大快朵颐吃着煎饼果子的照片在朋友圈刷屏。5 块一份的早餐让很人分外亲切。不过,截至北京时间 7 月 15 日 15:00 分,特斯拉的总市值已经来到 541.42 亿美元,这终究不是一份煎饼果子能够抹平的距离。

从马斯克一系列的示好动作可以看出,中国市场对于特斯拉的意义非凡,近乎成为其扭亏为盈、提振投资人信心的救命稻草,但与此同时,外界对于特斯拉的质疑却未间断。

亏损的特斯拉拿什么建上海超级工厂?如何从 10 万辆的年产提升到 50 万辆?一切尚待马斯克回答。

此外,一周前才在 Twitter 大秀周产量突破 5000 辆的 Model 3,本周五却被前员工爆出数据虚报高达 44%,有意误导投资人。当下,马斯克和这位前员工各执一词,难辨真假。

无论谁说谎,对于正在急于拓张市场、寻找发展机会的特斯拉而言,必须积极处理这些声讨才能稳住民心,而马斯克也注定将在聚光灯下前行。

本周,刚爬出「量产地狱」的钢铁侠转身成为彭博商业周刊的封面人物。

采访中,马斯克复盘 Model 3 为何遭遇产能危机以及如何化解的过程,他将全自动化的装配线比做「地狱」,「许多有关自动化的期望都起到了反作用」。如今,所有的机器人都被关闭了,并恢复为人工。

他直言不讳地回应了车厂员工所面临的安全与高强度劳动隐患,「特斯拉需要努力工作,因为这是作为美国汽车制造商谋求生存的唯一途径。」他强调,在美国唯一没有申请过破产的汽车公司只有两家——特斯拉和福特。

「我睡在工厂的地板上,并不是因为我没办法穿过马路住进对面的酒店里,而是因为我想让大家看到我的处境更加糟糕。当他们感到艰难的时候,我愿意承担更多。」马斯克有些动情地说道。

他称,过去这段时间是自己一生中最为痛苦的时期,为 Model 3 赌上了整间公司的命运,同时也是最后一次这么做。

除了特斯拉,其他车厂也没闲着。在数十亿美元的补贴政策刺激下,中国已经晋升为全球最大电动汽车市场。外企热情不减,无一例外地提升中国市场的战略地位。

百度宝马二度牵手,签署「谅解备忘录」,宣布将继续共同攻克自动驾驶领域难题。之所以称二度,是因为早在 2014 年 9 月,百度就曾与宝马签下三年协议,但在第二年合作却戛然而止。如今宝马作为理事会成员加入,势必为百度 Apollo 再添上一把火。

在无人驾驶技术落地初期,车队租赁式运营势必将成为最主要形式。

这不,Tier1 供应商都开始接出行公司的单了。滴滴出行和大陆集团在本周签订合作协议,大陆集团将为滴滴新一代共享出行汽车提供车载智能通讯解决方案。

此前,滴滴已经拉上 31 家核心汽车产业链企业成立「洪流联盟」,宣布将与汽车制造商合作研发无人驾驶汽车。

二、百度系无人驾驶的不同命运

上周我们介绍了百度的 L4 级无人驾驶巴士,李彦宏硬气地表示已经兑现 8 个月前的「吹牛量产」。

这周,让我们看看那些从百度出走一年后的的无人驾驶创业者又过得如何?

自年初王劲以辞任 CEO 平息「被告」风波,景驰科技似已度过动荡期。而如今,「高管伪造签名质押股权事件」却再次让公司深陷人事闹剧之中。

本周,潘思宁以景驰科技法人代表的身份发文称,CFO 吕庆等人未经潘本人同意,将其股权进行质押。景驰科技方面回应,潘思明已不是景驰科技的员工,否认其发布的公告。

潘思宁同样出身百度,在内部被视为前景驰科技 CEO 王劲的「嫡系」。有知情人士透露,随着王劲的撤出,潘思宁的法人代表身份随之被剥夺,但潘思宁对相关决策不满,希望得到公平利益分割,才出此下策。

此外,还有消息称景驰科技的研发副总裁杨庆雄已经创立新的公司。CEO 韩旭对外回应称,杨庆雄并未离职景驰,是以子公司形式启动自动驾驶新业务。

正值 A 轮融资的紧要关头,景驰被爆出的一系列人事动荡或对后续发展不利。

同样身处广州的无人车初创 Pony.ai(小马智行)则在本周完成 1.02 亿美元 A1 轮融资,加上 1 月宣布的 1.12 亿美元融资,A 轮整体融资为 2.14 亿美元。此外,小马智行对外表示,已经拿到北京 T3 级别自动驾驶车辆路测许可,其中包括 5000 公里的指定封闭场所全自动驾驶测试。

「成为无人驾驶领域的『滴滴』」,今年 5 月完成 1.28 亿美元 A 轮融资的 Roadstar.ai(星行科技)在采访中喊出了口号,其底气在于成本控制在 30 万元内的 L4 级无人驾驶方案。

上述三家公司同为「百度系」,创始团队甚至曾并肩作战,却在出走百度一年后遇上了截然不的命运。当然,「百度系」无人车创业者并不止于此。

从 2016 年底至今,遭遇数十名核心技术人员离职后的百度,已经成就了一批「百度系」的无人驾驶领域的先行者,具体可见下图。

这些公司在继承了百度自动驾驶技术衣钵的同时,不可避免地将在技术路线和商业模式等层面进行直面比拼。

更为重要的是,已经耗费巨资的百度绝不会甘心落后于嫡系们,不断壮大的 Apollo 结盟对于创业团队而言,亦友,或亦敌。

而那些成立时间相对较晚、还处在 A 轮前的团队,同时还要警惕即将关闭的窗口期。

三、法律 AI 领域,巨头相继发力

本周五,汤森路透正式宣布其下一代法律研究平台 Westlaw Edge,该平台使用先进的人工智能和分析技术,帮助法律专业人士找到答案,更有效率地进行研究,并取得更好的结果。

汤森路透将提供 Westlaw Edge 作为对之前的 Westlaw 的升级,并将继续运营这两个平台。该公司拒绝透露明确的价格,但表示,价格「极其合理的」并将在今年夏天晚些时候推广给法学教授,明年春天将推广给法学院学生。

在当前这个 6000 亿美元的全球法律服务市场中,法律 AI,已经从曾经的时髦词汇逐渐成为现实中的竞争壁垒。

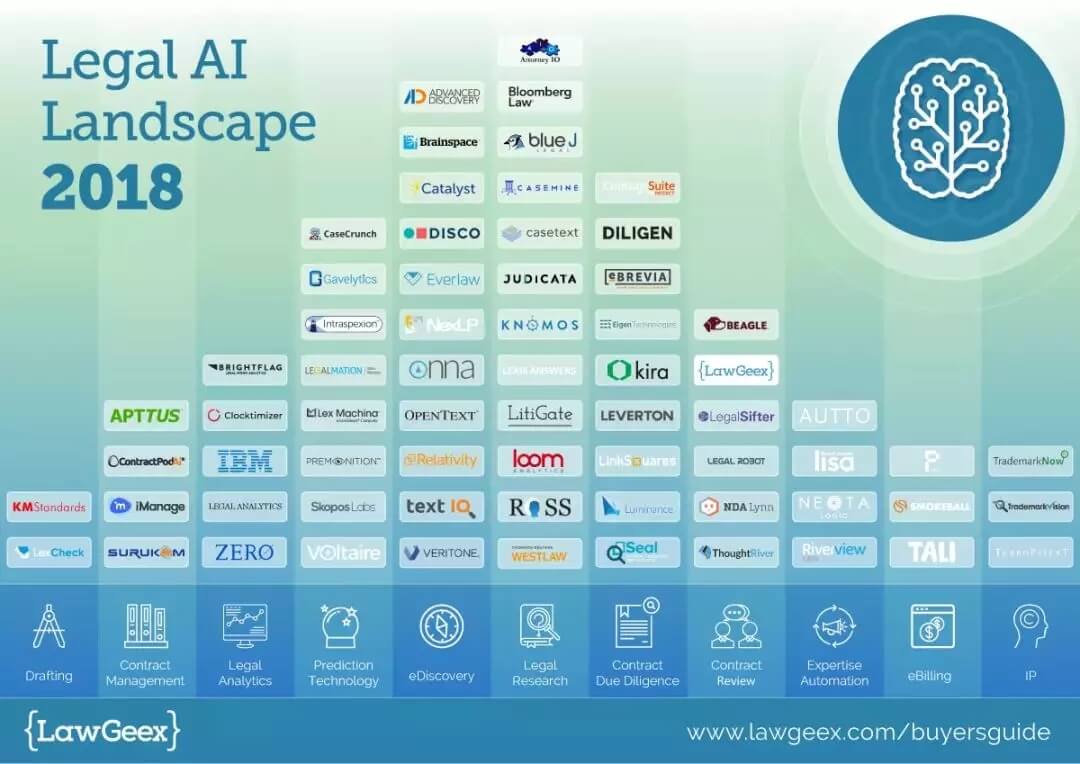

在 The In-House Counsel’sLegalTech Buyer’s Guide 2018 这份报告中,LawGeex 发现与去年相比,采用了人工智能的法律技术公司增长了 65% (下图显示,现在已有 67 个法律人工智能公司。)

目前,人工智能在法律领域的应用,包括起草和审查合同、电子证据挖掘和合规审查,以及回答例行问题、筛选数据、预测结果。

这些玩家中,包括一系列灵活而且资金充足的初创公司,但也有一个关键特点,已经成熟的玩家也加入了这个竞争领域。比如,Lexisnexis 已经推出新的人工智能解决方案 (Lexis Answers),Bloomberg Law 也在今年推出了基于 AI 的 Points of Law。这些都使得法律研究成为一个竞争尤为激烈的领域。

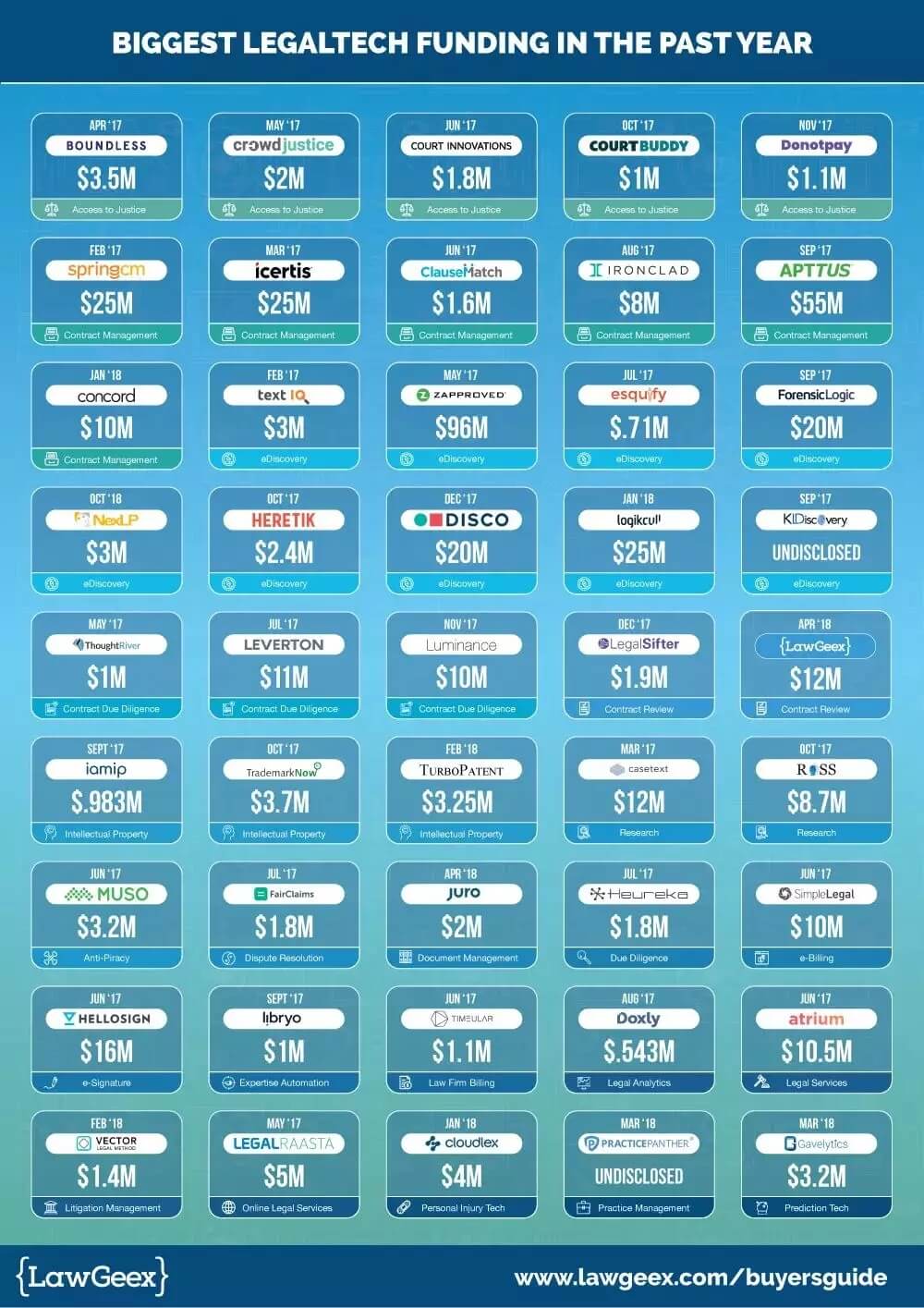

研究还发现,法律 AI 领域的资助额不断增长。

2017 年,61 笔交易对公司进行了 2.33 亿美元的投资,比 2016 年增长了 2.24 亿美元(共有 79 笔交易)。今年,这些颠覆性技术获得的融资额也在继续增长(如下图)。

投资网站 Crunchbase 发现,法律技术创业公司在 2017 年第一季度筹集了 125 万美元,而在 2018 年的第一个月,这个数字就超过 4900 万美元。

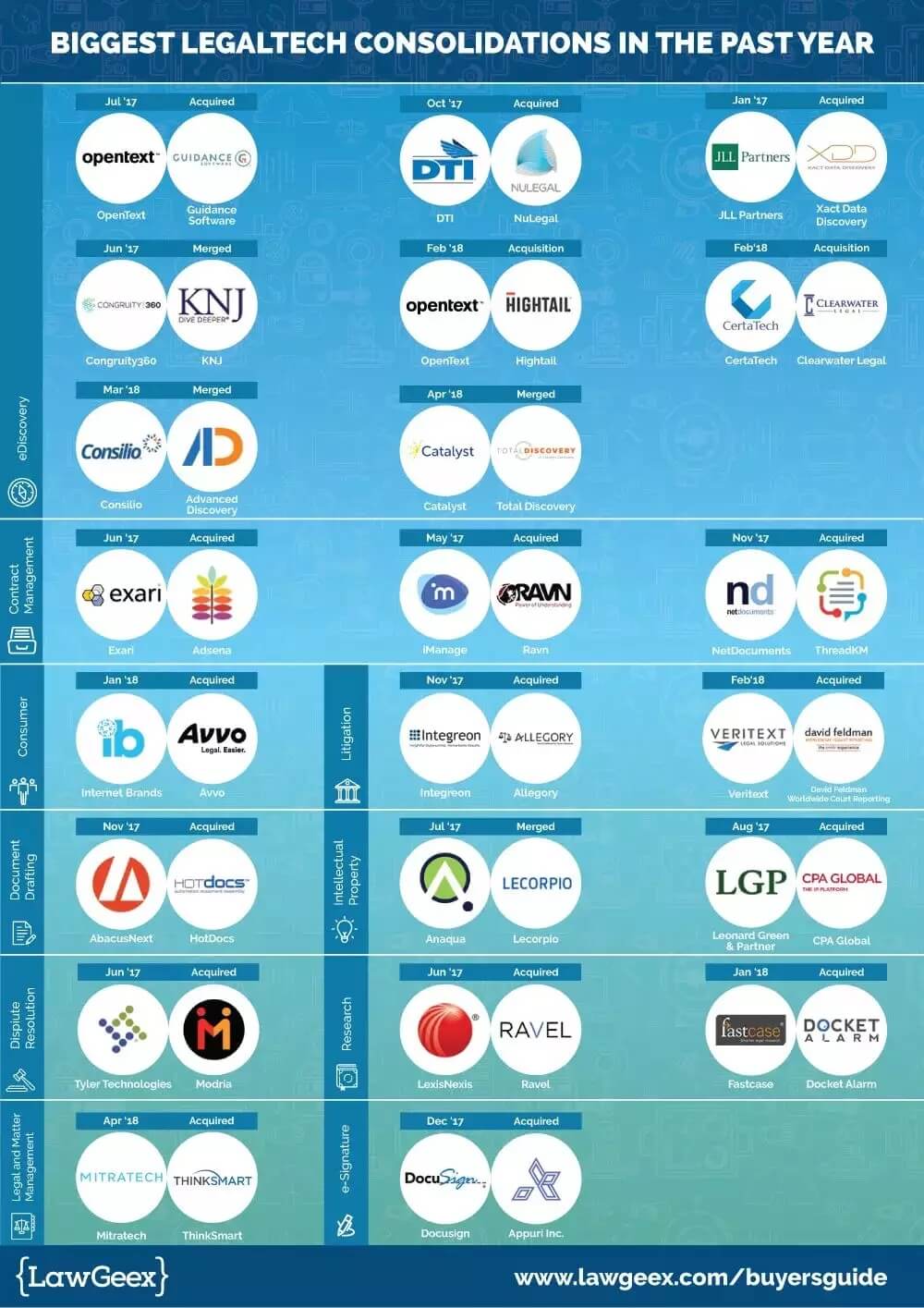

而且,收购、合并也正席卷着整个法律技术领域。

在法律研究领域中,Fastcase 收购了 Docket Alarm,Ravel 被法律研究巨头 LexisNexis 收购。

在诉讼管理方面,Integreon 收购了基于云计算的诉讼管理平台 Allegory。总部位于波士顿的 Anaqua 与总部位于加利福尼亚的 Lecorpio 公司合并。

在 eDiscovery(电子证据挖掘)中,曾经的整合模式继续存在。

在合同管理空间中,文档管理平台 iManage 对 RAVN AI 引擎的收购已经显示出将人工智能纳入文件管理系统的重大好处。

今年,电子签名公司 DocuSign 申请 IPO 计划融资 1 亿美元,这是其它法律技术公司可以效仿的成功案例。

总得说来,AI「入侵」法律领域的增长趋势,势不可挡。

四、华为布局数据中心 英特尔加码半定制芯片

周五,外媒首先披露华为正在内部推动一项被称为「达芬奇计划」的行动,旨在让公司的所有产品和业务融入 AI 技术。

华为芯片在智能终端领域的表现,已经无需多说。

海思芯片在 2014 年仅用了一年时间就将国内市场份额从 37.3% 提升到了 64%,将德州仪器等「洋芯片」拉下了马,成为国内监控的主流芯片之一。

而麒麟 970 已经成为华为旗舰系列智能手机的高光关键词。目前,国产几乎所有厂商包括华为都格外重视对上游元器件资源的抢夺,而自研芯片意味着这些手机厂商将创新的节奏、与产品的上市速度掌握在自己手中。

不过华为正在为云服务器研发专用的 AI 加速芯片,是首次遭媒体爆料。

中国的服务器采购量相当可观。

比如,在 2017 年,百度采购的服务器总量和整个巴西服务器采购量相当,阿里服务器采购总量和整个澳大利亚相当,腾讯服务器采购总量和韩国相当。

目前,这一高端领域相继被英特尔(x86 CPU)和英伟达(GPU)垄断。

数年前,ARM 在站稳移动端,打算进军服务器领域,华为等一大批公司都选择跟随 ARM,华为已经研发出基于 ARM 的服务器 CPU(尽管市场预期不佳),如今,开发适用于数据中心的华为新型 AI 芯片也算在逻辑之中。

目前是云服务市场,华为已经和巨头们存在激烈竞争(比如阿里)。这半年来,云服务巨头们相继「染指」芯片。上周,百度推出「昆仑」,阿里在几个月前,宣布自研芯片,腾讯也投资芯片创业公司。华为自研芯片,也是对市场竞争趋势做出的必然反应。可以预见的是,未来巨头们在云端竞争将会更加激烈。

另一方面,华为入局安防行业早已不是新闻,不过,过去华为似乎跟多集中在系统平台、云服务等软件业务上的布局与建设。

今年 4 月,华为发布了新一代智能摄像机,这意味着华为在安防领域的触角又迈进了一步。这些摄像头可以捕捉图像并将其发送到远程的数据中心,如果未来这些数据中心的服务器由华为的人工智能芯片驱动,该芯片可以分析大量信息,并做出正确决策,那么,华为在安防市场竞争力将得到极大提升。

在手机领域,七年的自研和积累专利,让华为逐渐从离不开高通芯片,成为高通在这个领域的竞争对手。

如果未来,华为也为企业提供基于自研 AI 芯片的服务器和其他数据中心设备(比如单纯的芯片),这家公司未尝不会再一次成为其他美国科技供应商的对手。

英伟达继续发力自动驾驶领域。

虽然不少公司吐槽英伟达芯片在自动驾驶领域的表现,前段时间,公司甚至因 Uber 事件而叫停自动驾驶路测,但这并不影响公司继续拿下大单。

11 日,奔驰汽车母公司戴姆勒与汽车零部件商博世宣布,将采用英伟达的自动驾驶平台 Pegasus,来开发 L4 全自动和 L5 无人驾驶技术。

2017 年 4 月,戴姆勒与博世开始联手开发高级别自动驾驶系统,目标汽车在城市中通行无需驾驶员。双方预计 2020 年至 2030 年初,该项技术将投入到大规模量产中。

本次合作中,英伟达主要提供硬件和系统软件,戴姆勒和博世基于此开发自己的机器学习应用程序和算法。

在自动驾驶上,英伟达不仅仅研发硬件芯片,还包括软件。英伟达打造的自动驾驶平台,包括从硬件到系统、感知、定位、路径决策等等。这样,不同的合作伙伴可以选择它们各自需要的部分。

目前,英伟达的自动驾驶合作伙伴数超过 370 家,包括丰田、奥迪、沃尔沃和奔驰等车企,百度等地图供应商,索尼、Velodyne 等传感器厂商和小马智行等。

自家 FPGA 芯片已退出自动驾驶市场的英特尔继续通过收购,推进多样化事业版图。

周四,英特尔宣布计划收购小型芯片制造商 eASIC。

可编程芯片事业群是英特尔 2015 年斥资 167 亿美元收购 Altera 公司后成立的,这也是英特尔在 PC 处理器市场营收下滑后开展的多元化举措之一。

Altera 专注于 FPGA 芯片领域,英特尔希望借助这一方案,在 ASIC 定制芯片与通用方案间达到一个平衡。

而 eASIC 交易之后,英特尔就能提供更多选择。如果客户对英特尔可编程芯片的定制方式有自己的偏好,该程序便可在工厂里融入芯片,从而在不增加太多成本的情况下更好地获得全定制芯片的好处。

不过,一直觊觎英特尔 x86 服务器市场的 ARM,这周可过的有点不顺心。

一方面,服务器市场再度受挫。

9 日,业界传出消息,高通公司打造 ARM 架构服务器芯片的高通数据中心事业部(QDT)技术副总裁 Dileep Bhandarkar 已经离开高通有一段时间,据悉,他曾是高通 Falkor ARM 服务器架构设计的灵魂人物。而就在 5 月份,QDT 总裁 Anand Chandrasekher 已经离职,QDT 部门也裁员 280 人。

高通的一连串裁员和精简措施,让人们对 ARM 服务器芯片的前途普遍持悲观态度。

几年前,ARM 服务器被业界炒的火热,AMD、高通、Marvell、华为、飞腾等一大批公司相继参与,仿佛 ARM 将在服务器领域复制在智能手机领域的成功。

然而现实是,三星、博通、NVIDIA 等芯片巨头都曾声称要研发 ARM 服务器芯片,但结果却是全都相继放弃。AMD 尝试后,也果断放弃 ARM 架构服务器产品。目前,估计只剩国内公司苦苦支撑了。

虽然大数据、云计算时代即将到来,服务器市场将迎来爆发式增长,但碍于软件和生态的先天劣势,起步时间不长的 ARM 服务器 CPU 依然在艰难地前行着,国内外相关企业的产品也还很难赢得太多的市场空间。

除了服务器市场的推进受挫,ARM 也感受到了同属精简指令集 RISC—V 的一丝威胁,并与之展开「互撕」。

RISC-V(Reduced Instruction Set Computer),意思是第五代精简指令集。1980 年由美国加州大学伯克利分校开发了精简指令集,ARM 也是常见的精简指令集处理器之一,它是基于早期的 RISC 架构。

RISC-V 是近几年推出的一套开源处理器架构,全部开源,很多人正在用来开发 CPU,能效比确实不错。不过,相比于 ARM,RISC-V 最大的优势是免费。

目前,正在吸引越来越多的科技公司,包括 IBM、NXP、西部数据、英伟达、三星等上百家公司都加入了 RISC-V 阵营。自动驾驶领域创业公司 OURS 的 AI 处理器也是基于开放的 RISC-V 指令架构。

这也似乎 ARM 倍感压力。于是,Arm 建立网站从五个方面攻击 RISC-V,而 RISC-V 也建立网站从六个方面反击 Arm,呼吁芯片厂商采用真正自由的架构 RISC-V。

坦白说,短期内 RISC-V 并不会危及 ARM 现有的市场,要想打败 ARM,可能需要 100 家用 RISC-V 架构的公司。

不过,对于未来潜在的应用领域,ARM 似乎不能太过乐观。越来越多的物联网工程师更青睐 RISC-V,因为在打造定制处理器时,它能比 ARM 的产品提供了更多的灵活性。

联发科营收大幅上涨,人工智能战略功不可没。

联发科 2018 年第二季度,营收达到 604.8 亿新台币(19.9 亿美元),相比第一季度 496.5 亿新台币(17 美元)的营收,环比上涨 21.8%。营收业绩大幅超出联发科预期。关于此次联发科营收大幅上涨的原因,除了人工智能 Helio p60 芯片大受欢迎之外,联发科对自己的产品线进行重新调整定位也是功不可没。

除了智能手机市场外,2019 年联发科可还将发力特殊应用芯片 (ASIC)、消费型物联网芯片、车用芯片以及 Wi-Fi 整合电源管理芯片 (PMIC) 等成长动能,这五大领域的市场预期普遍良好。

友情链接

友情链接