◆ 从左至右分别为“芥末金融”联合创始人牛凤轩、创始人兼CEO侯瑀、联合创始人彭晨,三人均是89年生人。

文| 铅笔道 记者 薛婷

►导语

SaaS软件可以换一种玩法,软件收费是小生意,其数据更具商业价值,比如在金融领域。

去年10月,“芥末金融”成立。它为零售商(超市等)提供SaaS 相关服务,再向供应商(经销商、代理商)提供金融(如贷款)服务,而SaaS中的流水数据则作为资产定价、风控评估手段。

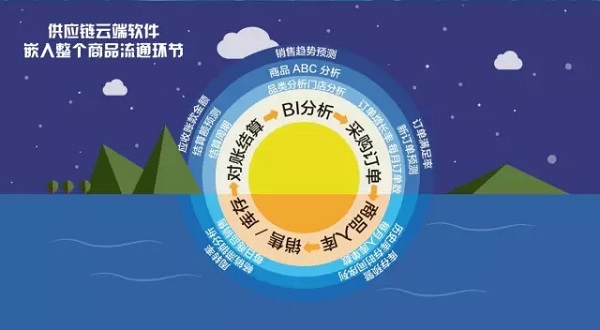

◆ SaaS管理软件可查询订单、库存等,它对接了零售商和供应商,可获取后者100%的经营数据,包括订单、库存、对账等。

供应商提出贷款申请后,“芥末金融”与第三方金融机构(如P2P、商业化银行等)合作,为其寻找低成本资金。相比起传统的“供应链金融”,芥末金融更愿意将其定位为“场景金融”。

目前,“芥末金融”已有5家分公司,合作的连锁零售品牌60多家,覆盖实体商超门店超过900个,线上合计年营业流水约80亿,对接的供应商约12000家。

今年1月,该项目获得天使融资,由高榕资本领投,真格基金,弘道资本跟投。

注: 侯瑀已确认文中数据真实无误,铅笔道愿与他一起为内容真实性作背书。

毕业于中国人民大学,在纽约大学攻读数学硕士,之后就职于高盛投资银行亚洲总部。去年,“芥末金融”创始人侯瑀从香港来到北京,开始创业。

做什么?起初侯瑀像大部分海归一样,把思维局限在自己为典型用户的消费。在电商类领域,她离职前就尝试创始运营过几个线上项目,但都不能激动到让自己下定决心创业。

偶然她与牛凤轩打了一通越洋电话,开玩笑说,“我要是创业,肯定需要一个做技术的,要不你早点回来。”牛凤轩与侯相识于留学期间,那时他在斯坦福攻读金融数学,还有很深厚的计算机背景。令侯瑀出乎意料的是,他一个星期后回了电话,“我已经跟爸妈商量过了,在Blackrock这种大公司太安逸,想回国。”

最终找到芥末现在的创业方向,是遇到第三个创始合伙人彭晨。彭当时在一家SaaS软件企业任销售,与侯瑀、牛凤轩背景截然不同,他在传统行业里扎根近7年,2年时间从上一家公司普通销售做到销售总监,19岁大专毕业后开过超市,面包店,做过汽车,房产销售。

这为一直想尝试探索金融领域创业的侯瑀和牛凤轩一下子找到了切入点。“SaaS软件本身技术壁垒并不高,传统的软件公司的思维都是赚卖软件的钱。” 但几位创始人认为,SaaS软件里的数据价值更大,如交易、资金、物流信息等。它是一个企业或产业链的血液;而在金融领域,也是评估、预测一个企业风险的最佳依据。

“SaaS软件收费是小钱,但数据背后撬动的,是一个万亿级的应收账款市场。”在他们看来,企业数据本身比软件收费更具吸引力。

免费是很好的切口。通过信息化提升管理效率,是中小零售商所急需的。外部环境上,信息化的基础设施已具备。“5年前卖SaaS软件,很多商超连WIFI都没有。” 彭晨说,但2013年后,零售商对SaaS的接受程度明显提升很多。

在金融领域,SaaS中的数据具备更大的商业价值。它从ERP 中抽调并分发零售商对应上游供应商100%的经营数据,包括订单,库存,对账等。注:ERP (用于管理核心企业的交易,资金,人员等,直接与收银结账的 POS 相连 )。

动态的交易、资金、物流信息流是客观的资产定价及风险控制工具。“通过过去及现在的时间序列,可推测供应商未来的经营风险。以此,“芥末金融”可为其提供金融(如贷款)服务。

供应商有着旺盛的贷款需求。对于他们而言,下游的零售商普遍存在账期,平均为2-6个月,而货源方又要求商品现结,供应商往往需要事先垫付。为此,80%的供应商由贷款支撑垫资,渠道无非几种:银行、小贷公司、民间拆借。

这些供应商渴望更灵活、成本更低的融资渠道。小微供应商体量小,很难拿到银行的贷款,而民间借贷的前提是有可抵押资产,年化利率通常在25%以上。“有复利计算,流程复杂且利率高。”而供应商本身,是比较优质、安全的资产方(借款方),这种“资产包”是目前金融领域所稀缺的。

经过两天两夜的讨论,“芥末金融”的商业模式确定。

去年11月,牛凤轩带着技术团队着手研发SaaS产品。4月初产品成型,除了具备核心的查看管理订单、库存等功能外,牛凤轩还加了一些新功能,如库存预警、货品备注、微信端的订单提醒、供应商的新品促销、申请等功能。

此外,牛凤轩增加了更多的数据分析,例如年报、销售分析等。“比如一个牛奶品牌供应商,4月份时某连锁商超的进货量猛增。通过数据,系统会分析增长的原因,是牛奶品类的需求增多,还是商超整体销售提升所带动等。”牛凤轩补充,对零售商来说,信息化可节省大量的采购、信息部门成本,提高商品周转率。而供应商或厂家只需要从网页端或移动端登录,即可查询所有库存、销售等数据,并接受新订单。

产品研发同时,12月初,彭晨带领地面团队拓展线下零售商。由于产品还未上线,彭先从信息化较弱的地区开始大面积扫市场,单点突破,拿下当地龙头零售商,如河南、江西、湖南等。

对于合作的零售商,彭有一套筛选标准:必须是经营3年以上的连锁品牌,店铺至少2个,年流水4000万以上,已经有ERP等基础信息化设施。

12月底,彭晨已合作3家零售品牌,分别位于河南开封、江西九江、宁夏贺兰县。三家均为当地大型零售商,店铺在10家以上,且年流水均过亿元。

用免费软件撬动大型合作商,并不是件容易的事。“很多人会觉得天下没有免费的午餐,前期扩展比较困难。”彭晨说,“但免费的好处在于,他一旦用了你的信息服务,若产品真正提高了效率、削减了成本,口碑效应就会像滚雪球一样。”

彭晨带领的线下地推团队销售经验丰富,他们从零售商的小部门各个击破,先跟信息部聊,然后是采购部、财务部,最后是老板。“这套产品会牵扯到每个部门的人。过了他们这关后,老板才会下决定。”彭补充,“产品涉及其上游供应商的沟通、管理,老板通常很谨慎。”

◆ 图为“芥末”线下团队与合作超市老板合影。

开局顺利。今年2月底,彭晨开设了5个分公司,分别位于江西南昌、湖南长沙、河南郑州、山西太原和宁夏银川。销售团队也同步扩张,为保证线下服务质量,彭晨定了一套严格的招聘标准:1、做过销售;2、有相应的技术能力;3、具备零售行业知识和相应的金融知识。“10个里面能挑1个就不错了。” 彭说。

产品上线后,彭亲自写了近20万字的培训资料,将销售人员集中培训,并确立了服务机制:1、芥末合伙人本人电话及分公司电话一并留给客户,保证客服24小时(行政人员)接收反馈。2、收到客户通知后,两小时之内针对问题给出回馈。3、24小时之内给出解决方案。线上不能解决的,48小时之内上门服务。

4月中旬,彭晨加大市场扩展力度。“先全省扫一遍,找出零售业发达的城市。”彭称之为建立鱼池,然后再“捞鱼“,分辨“死鱼“、“活鱼”,拿下目标合作商。

直到6月,受端午节影响,彭晨放慢节奏,每个月合作的零售商数量减至10几个。8月份,口碑效应出现,老客户向彭晨推荐了第一个合作商。8月中旬,合作零售品牌超过40个。

产品端,牛凤轩也扎到线下了解用户需求。牛说,“河南、宁夏那些地方全都跑过。地域差异性还是蛮大的,每个月产品都在迭代优化。”

有了一定客户基础和数据后,6月,“芥末”团队开始设计供应链金融产品,首家合作的金融服务公司为河南一家零售品牌。“芥末”团队帮其验证、走通流程。起初,牛凤轩80%依靠线上风控,20%依托线下。

线下风控方面,彭晨确认零售商的工商、法人资料,再通过销售人员与零售商沟通,确认供应商的可信度。“比如有家供应商提交资料,称做某品牌饮料代理超5年,我们便与下游的商超核实,后者果然在6年前就从那儿拿货了。”

在资金端(出借方),侯瑀先对接了已经成熟的一线P2P平台,积累数据后,再渐渐转向资管、银行,甚至资产证券化资金渠道,不断降低成本。

牛凤轩团队把风控标准定得很严格。“第一家合作企业金融上线不到1个月,共有11家供应商申请了贷款,我们只通过了3家。”首批贷款额度在5-50万元。

模式走通,10月份,“芥末”在5个省份大力推广金融服务。11月,首批贷款供应商陆续回款。

10月中旬,负责金融产品的David加入。他是牛津大学金融工程硕士,曾在中国交通银行去做了3年管培生,熟悉银行、证券等资产运作。接下来,他将负责设计更灵活、更符合零售业不同品类的金融产品,同时与多元化的资金端合作,如商业化银行、资产化证券等。

目前,已与“芥末金融”合作的连锁品牌零售商为60多个,覆盖实体商超900多个,线上合计年营业流水约80亿,其对接的供应商超过12000家。1个月内,已有10多家零售商签约了金融合作协议,被担保的应收账款近20亿。

依靠线上积累的供应链数据,阿里、京东等巨头都在试水供应链金融。“芥末”另辟蹊径,避开电商,布局线下连锁商超。

然而,金融未来只是“芥末金融”的一部分。“如果不能深入到交易场景中,我们就只是一个小贷公司。”在几个月前的封闭会议上,“芥末金融”从小微企业的融资平台向以信息化为核心的垂直行业生态链转型。

东方弘道执行董事张逸龙的一个问题,给了“芥末”团队启发。“如果10年、20年后,国内线下零售业大规模整合,供应商层级减少,你们还能做什么?”

侯瑀决定,与其公司快速扩张,不如拿出时间定出更长远的规划。“未来希望做生态,系统性地提高零售业的效率,金融是我们撬动市场的杠杆。” 侯瑀说,继金融服务之后,留给他们探索的空间是开放的。“下一步会更深入地切入交易场景,整合和替代中间环节。”

读完文章,求报道的创业者请加微信号shoujiyezi5415;

文章原创,如需转载,请加微信号meera003;

友情链接

友情链接

不错!值得学习,博主继续