一线城市房价迅速上涨,许多在外打拼的年轻人都变得很焦虑,不少人都在准备凑首付准备买个二手房,但二手房交易市场频频爆发交易乱象却让大家心更难安。日前在广州有一案例,冯先生以233万元的价格购入广州市二手房产一套却因房价上涨被要求补差价款44万元,广州市仲裁委员会裁定理由居然是,认为当时卖方年事已高,签订合同时处于劣势。而买房签订合同付了首付款,银行贷款迟迟没批下来,要求取消合同卖家不愿退款等情况更是屡有发生。

此前业内一直都有呼唤资金监管的声音,以过户为例,在二手房交易流程中,买卖双方签订购房买卖合同之后,接下来就是支付首付款与买家申请贷款与过户交易。但首付款的支付时间是个问题。

买家担心在过户之前支付了首付款,后续银行贷款环节出现问题,担心拿不回首付款,而卖家首付款没有落袋为安,也没有收到银行贷款的话,这种情况下过户也有诸多担忧。由此看来,资金监管的缺失,是导致买家与买家产生各种纠纷问题的一大主要原因。目前来看,国内二手房市场与互联网二手房中介平台种种问题都显示出迫切需要规范的诉求,这方面不妨看看国际成熟的案例。

美国:全流程Escrow公司保障二手房交易中买方与卖方的权益

美国的二手房交易市场已发展相对成熟,他们允许在房地产监管委员会(Real Estate Commisioner)注册的经纪人从事第三方支付业务,拿加州来说,开展资金监管业务的独立支付公司需持有由加州商业监督局颁发的支付牌照,并受商业监督局的监管。

美国房产的买方、卖方、贷方、借方创建并签署“Escrow条款”(Escrow:第三方托管),“Escrow”作为资金监管方,担保在所有条件都得以履行之前,资金和房产都不会转手。“Escrow公司”有责任监管资金或文件,在Escrow条令权限内,必须维护各方利益,并且在所有Escrow要求都得以实现后才支付款项或转让产权。

一般而言,在美国从事第三方支付需要具备房地产协会(Bureau of Real Estate)颁发的房地产经营牌照以及通过背景审查并录入指纹。房地产协会也提供了信用担保,如果客户出现支付损失,房地产协会的账户提供每笔交易5万美元以下、单个注册经纪人25万美元以下的赔付。这样一来,全流程的Escrow公司最大限度的保障了二手房交易中买方与卖方的权益。

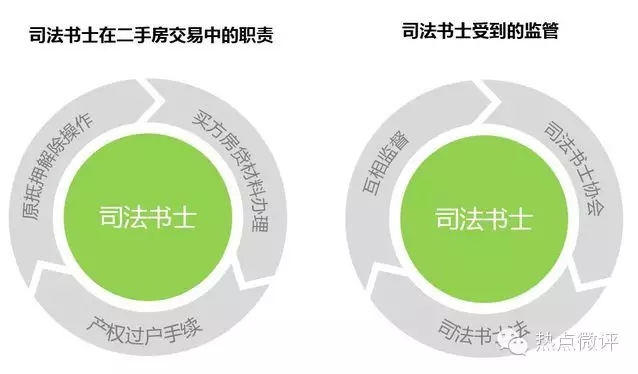

日本:司法书士化解过户与付款间时间差导致的风险

日本二手房交易没有孕育出像美国一样独立的、覆盖整个流程的Escrow。在日本,二手房交易由买卖双方各自雇佣的司法书士来负责房产交易中所有资料整理和手续办理,基本代替了美国Escrow文书处理功能与各方协调功能。在房地产领域,司法书士全权负责房产买卖,赠与、继承、融资等各种与产权相关的活动,对于普通房产交易,司法书士还会协助对房屋产权过户手续与买方房贷材料的整理和办理以及原抵押权申请解除等工作。

在日本,第三方资金监管功能则由银行完成。日本交易流程的设计使得资金与产权的交换不存在时间差,首付金不形成沉淀资金,银行房贷冻结于买方账户,需买卖双方同时签字才可划归卖方,与此同时司法书士要求双方即刻签署产权交割文件。

日本的房产交易要求房款与产权过户同时进行,需要双方在场才可将贷款部分资金解冻,余款也在当日交付,因此不存在沉淀资金问题。司法书士的存在是代表法律层次的最高保护,化解了过户与付款间时间差导致的风险。

英国:引入Solicitor为房产资金监管做信用背书

日本二手房交易的核心是第三方由银行+司法书士担任,在流程设计上确保多方监督下,房款与产权顺利过渡。在英国则由持有执照的Solicitor以完全的职业规则和个人信用作保,承担了Escrow最重要的资金监管环节。

在英国,Solicitor是一种执业资格律师,英国的Solicitor比日本的司法书士具有更高的司法专业度,Solicitor不仅向买卖双方向提供包括买卖合同在内的文书处理服务,包括双方的合同签字也交给自己的solicitor代为保管,其中买方须将定金支票交由己方solicitor,卖方则须在过户材料上签字,之后双方约定在最终交割日期交换这些文档。这个时候,买方solicitor则将定金支票一并交予卖方solicitor,卖方solicitor需确保在交易全部完成时才将支票交付卖方。

Solicitor在交易中几乎起到了Escrow所有最重要的作用,还承担了合同拟定工作,而Solicitor的中立性的保证首先是违法成本高,与日本司法书士一样,solicitor为获得执照付出了大量的时间和资金成本,还有法律和行业的双重严格监管。其次,行业监管委员会要求每位注册solicitor都必须参加职业保障保险(PII),一旦出现因个人疏忽而造成客户损失的情况,则由PII保险向客户进行赔付。这样一来,英国由于引入了Solicitor这个第三方,基本确保了二手房买卖过程的违约与法律、资金风险。

国内二手房交易如何规避风险?

国内各种二手房交易违约事件层出不穷,就在于缺乏一个类似美英日的权威的第三方介入,来确保付款与过户的时间差中不会发生房款的风险。目前国内的二手房交易存在诸多流程上的问题,而对于房产买家来说,存量房的交易过程中不能真正实现“钱房两清”导致交易过程存在巨大风险,这些风险就存在于买方在付完房款(首付款或全款)后的一段时间,才能办理产权转移登记手续,在这期间的交易资金如果没有监管,资金安全就存在极大风险。

但现阶段看来,国内多数二手房互联网交易、中介平台多数并没有解决这个痛点,导致二手房交易漏洞频出,在目前国内各大城市二手房交易量暴涨的今天,房产交易过程中信任缺失及资金风险依旧是困扰着买卖双方的难题,一房多卖、假房产证、违约等案例的层出不穷依然是存量房交易行业多年的痛点。

而目前的房产中介事实上并未站在买方与卖方的立场来化解这个风险,而无论是日本的司法书士,还是英国的Solicitor,以及美国的全流程的Escrow公司,都通过中立性的权威性的第三方来做信用背书或者从全流程上进行监管资金流向,从法律与流程上化解交易痛点。这几乎成为国际惯例,但在国内,似乎依然缺乏一种机制来确保整个行业从交易的流程规范化,这也是导致违规事故频发的根源。

当然这也与国情相关,房地产市场发展过快,新的互联网二手房产交易平台不断涌现,同时法律与流程规范上却相对滞后了。从国内来看,缺乏第三方资金监管引入,可无法避免买卖双方在房产交易过程中产生的违约纠纷及矛盾,是整个二手房交易的痛点,但纯粹公正的第三方资金监管落地却不容易。虽然从理论上来说,第三方可以是银行、公证处、物业交易保证公司、律师事务所、保险公司等,但事实上也有许多不规范的情况。

比如有业内人士说到:“如果资金存放银行的账户本身就是经纪公司的,就会成为经纪公司开展业务的招牌,失去的监管的意义。”另外,在国内多数互联网二手房交易、中介平台需要在前期积累足够多的存量房源来吸引用户,引爆市场需求,因此二手房交易、中介平台的模式更多迁就卖方立场,因为二手房交易平台现阶段更需要海量卖家房源来支撑其资源存量与平台话语权,这样就忽略了买房人对资金安全的利益诉求,导致第三方资金监管方的介入往往只能存在理论上。可以说,这是国内资金监管的模式之困。

在我国,部分互联网平台事实上也在引入国外的成熟模式,比如理房通,就是借鉴美国的Escrow company模式以第三方监管平台的形式切入交易。买卖双方签订合同后,首付款直接进入理房通在银行开设的客户备付金账户中,理房通充当一个资金监管的中介,让买卖双方都能在平台上看到首付入账。同时对房屋产权进行鉴定,确认交易可以进行,再将首付款打给卖家。在整个过程中,由银行来监管资金的安全,让买卖双方都放心交易。另外,理房通用两个产品:“定金保”和“房款保”解决了两个房产交易中的两个核心问题:房屋权属核验和房款安全交易。

这相当于房产交易领域的支付宝,好处是通过对房产资金流的把控,将自身作为第三方资金监管方的介入,在这个过程中,客户的定金、房款、物业交割保证金、户口迁移保证金,都会进入其在银行开立的备付金账户,让交易流程线上透明化,规避了由房款而衍生出来的种种问题。而一旦出现交易风险,比如交易房屋被查封、无法过户等情况,消费者的房款会及时返还。根据理房通官网的数据,理房通已经为消费者规避了696单风险交易,涉及金额高达8亿元。

不过,在二手房交易平台未来竞争日趋激烈的情况下,显然需要更多聚焦用户即买方的痛点,目前国内二手房交易互联网平台在快速发展,对于在资金监管这一环节缺失与滞后的互联网房产平台而言,将因此而逐步丧失先发优势与大数据优势。前面说到的理房通,已经成功引入国外的第三方资金监管模式,并发展得相当不错。

从这个意义与房产市场未来的发展趋势来看,美日英的做法或将逐步被国内效仿,日本的司法书士与英国的Solicitor虽然值得借鉴,也极具标杆性意义,但显然,在国内,却欠缺类似日本与英国的孕育司法专业度极高的法律经纪人制度的土壤。对应到国情上,美国的做法对于解决国内情况可能更匹配。

类似美国引进ESCROW独立监管账号的制度,以纯粹、公正的第三方公司保证交易资金的流向,根据事先约定的资金划拨指令,进行资金的划付,避免交易过程中单方违约等情况或许会更匹配国内国情与未来趋势,这需要房产监管制度上进一步完善确保成其为行业惯例。这也是二手房交易平台未来快速发展的风口,而谁能率先打破这个不合理的行业常规,给房产交易资金上锁,解决最大的用户痛点,往往就可以在二手房交易平台模式发展上获得先机斩获市场。

作者:王新喜 微信公众号:热点微评(redianweiping)

文章由作者授权 IT思维网 发布

友情链接

友情链接