刊发时做了上下两篇处理,且考虑到长度问题,有删节,这里是全版

一

中国舆论场,一直相当注意民间互联网巨头对媒体的投资。

这种关注,在阿里收购香港南华早报和投资财新媒体集团(投资方以蚂蚁金服这个实体出面,理论上,阿里巴巴和蚂蚁金服没有任何股权关系,但控制人都是马云)后,达到了一个高峰。舆论再一次将“传媒帝国”的称号封给了阿里巴巴。

但如果仔细研判,对打造媒体帝国感兴趣的,却不仅仅是阿里巴巴。

事实上,另外一个中国数字巨头,腾讯,这个主要收入来自于游戏业的千亿俱乐部成员,同样有着浓厚的兴趣。在中国,市值超过千亿美金的,只有腾讯和阿里巴巴。

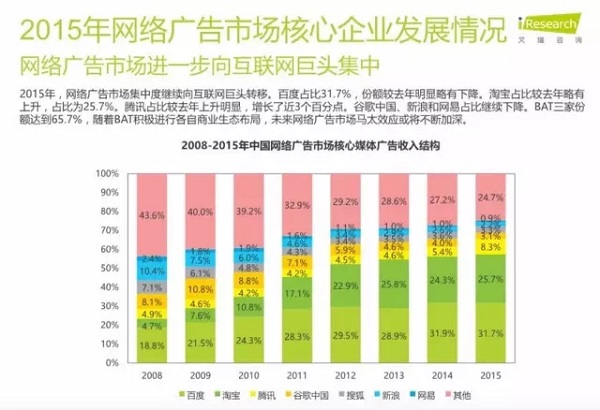

一度被列为BAT而近年来市值表现不佳从800亿美元跌至5-600亿美元的百度,虽然并没有大手笔的媒体投资或收购行为,但其媒体属性,同样不容小觑。中国网络广告的最大收入者之一就是百度。

根据艾瑞数据,它和阿里一起,瓜分了这个市场的50%以上份额。(注:由于艾瑞与今日头条交恶,后者宣布与其停止合作,故而艾瑞的监测中并没有这个号称一年数十亿广告收入的今日头条。如果把头条计入,百度阿里的市场占比可能有略微下降)

二

在中国,抛开个人办的所谓“自媒体”(主要形式有:个人网站、博客、微博或微信公众账号),机构媒体大致上分为三个等级。而在这三个等级中,一个重要的逻辑是:哪一种类别的新闻资质得到/未得到许可。

中国将新闻列为一种特殊许可的行为,机构从事新闻业务需要许可证(比如报纸的刊号),而个人则需要新闻记者证——这是一种只颁发给国有媒体雇员的证件,一旦离职,则证件应予收回(或作废),所以理论上不存在独立记者或公民记者这种类别。互联网兴起后,又将新闻这种特殊许可行为拆分成两种,分别对应两种互联网新闻信息服务许可。

第一种来源于“传统媒体”,中国目前有近2000种报纸,近1万种期刊,近5000个电视台和3000个电台。除了少数杂志以外,大多数传统媒体都是“国有媒体”。在开办网站后,很多都拥有所谓的“一级新闻资质”,也就是一类互联网新闻信息服务许可,可以展开采访业务。本文称之为A类媒体。

过往,A类媒体拒绝体制外资本——2000年中宣部西山会议规定“新闻网站一律不得融资不得上市”,后来慢慢演化为可以接受体制外投资,但坚持国有控股。一些A类媒体在国内证券市场上公开上市,但采用“采编和经营剥离”的做法,即采编业务不上市,将经营部门剥离成一个公司实体进行上市。

第二种并非国有体制,比如门户类网站,起源于民营创业公司,少部分登陆海外证券市场。它们拥有二级新闻资质,也就是二类互联网新闻信息服务许可,可以通过建立合作关系以刊载A类媒体的原创新闻,理论上它们没有采访的权力,因为它们不能为雇员办理新闻记者证,但在例如体育、娱乐、科技这些领域,实际操作中事实上在进行采访行为。本文称之为B类媒体。

B类媒体可能对A类媒体有投资行为,但除了少数杂志外,基本没有可能收购A类媒体。南华早报因为其并非大陆媒体,才会被阿里全资收购。但B类媒体可能全资收购另一家B类媒体或C类媒体。

第三种则数量更多,机构化运作,公司小到数人,大到百人以上规模,但没有任何级别的新闻资质。一般仅拥有最低等级的ICP备案,连ICP经营许可证都欠奉。但它们依然是媒体,拥有自己的网站、微博、微信公号,甚至是APP。很多同样在从事新闻刊载业务,甚至是原创性质的采访。本文称之为C类媒体。

C类媒体在很多人眼里,就是“自媒体”——虽然这是一种天大的误会。C类媒体包括自媒体,但它的外延,远远超过后者。

这就是当下中国大陆数字世界中的机构媒体的实情。

而BAT巨头们的媒体征战之路,主要通过和这三类媒体产生关系后展开。

三

腾讯全资拥有自己的B类媒体:腾讯网。这是中国桌面互联网中流量排名第二的大众媒体网站。

腾讯网是标准的水平型门户网站,几乎所有能够看到的桌面网站功能,都予以配备。在移动端,腾讯网所隶属的OMG部门(Online Media Group)还开发有腾讯新闻客户端、天天快报这类聚合型新闻客户端,是这个领域中的一线竞争选手。

腾讯还在各省市建立“大”字头网站以拓展深入到本地生活服务的地方门户业务。这条业务线起于06年5月的大渝网——一个与重庆日报报业集团合作的网站,并基本上以每年至少新开一个地方门户的频率推进。截至到目前,腾讯已经拥有13个“大”字头地方门户:重庆(大渝)、陕西(大秦)、四川(大成)、湖北(大楚)、福建(大闽)、广东(大粤)、河南(大豫)、湖南(大湘)、上海(大申)、浙江(大浙)、辽宁(大辽)、江苏(大苏)和京津冀(大燕)。

这些地方门户的一个共同特点都是它们并非严格意义上的独立网站,而是使用子域名系统,比如大申网的域名就是sh.qq.com,这样的做法使得这些网站无需再去申请新闻资质,因为它们可以沿用腾讯网所拥有的新闻资质。

没有信息可以得知腾讯在这批大字头网站上到底投入了多少资本,但大申网和大粤网分别传出了盈利的消息。大字头网站有些是腾讯独自经营的,但有些则和地方传统媒体集团合作以强化地方运营。后者大部分都是腾讯股东排名第二,但大申和大粤,腾讯握有超过50%的股份。

在中国,一度所有的媒体(包括个人自媒体)都非常青睐新浪微博的运营,但从12年腾讯发布微信公众账号平台后,媒体们的兴趣很显然从微博转向了微信,毕竟微信是中国人当下使用最为频繁的移动应用。微信公众账号平台本身并不能算是一个媒体,但运营在平台上的近2000万个微信公众号,都有或多或少的媒体属性。

几乎所有的中国机构媒体都拥有至少一个微信公众号。

无论是主动还是被迫,机构媒体们都想努力和微信搞好关系。

腾讯也进行一些媒体业的投资。比如腾讯是国内一线财经媒体“财新”的股东。持股比例不详,但并不是财新的第一大股东。财新的第一大股东是黎瑞刚执掌的华人文化产业基金。A类媒体中,腾讯在2013年7月,与上市公司博瑞传播交叉入股,成为博瑞传播旗下成都商报、每日经济新闻的间接股东。

另外,腾讯在2015年宣布完成对国内知名问答网站“知乎”的投资,这是一个拥有社交关系链的社会化媒体平台。有传言说,腾讯有意投资90后非常青睐的弹幕视频网站“哔哩哔哩”(俗称B站),但并没有确凿的新闻证实。

四

腾讯在媒体线上的投资,与其业务有紧密的关系。总结起来是两句话:沉下去、连起来。

沉下去的意思是腾讯很重视地方上的业务,并喜欢一个省份一个省份推进。在古老的SP业务(短信)上,腾讯就显示出这种一口一口吃饭的特性。它的操作路径是启用地方上的SP特服号,而不是全国性的SP特服号,诸省慢慢推进。大字头网站是腾讯在媒体运作上的一个典型。

连起来的意思是腾讯很重视有社交关系链条的投资,虽然它本身拥有中国最强的社交服务QQ和微信。知乎是一个带有社交链条的网站,但同时由于经营问答业务,它的媒体属性极强,与QQ、微信并没有太大的冲突,反倒是一个相当好的内容补充。

另外,腾讯相当注意和年轻人的“连接”,保持其对一代又一代的年轻人的吸引。所谓双手互搏的社交产品,微信和QQ,后者重点就在年轻群体。QQ在移动端,同样有类似微信公众账号这种媒体属性极强的内容平台。

腾讯对媒体的投资或者运作并不是从公关角度出发的,但事实上形成了一定的公关效果。

腾讯创始人马化腾最近强调说,腾讯只做两件事:内容和连接。这两个词的背后,媒体属性是完全不可能避过去的。如果做得足够好,媒体属性在客观上,将会变得极强。

顺便说一下腾讯大家。

这是个非常烧钱的频道,与百度百家不同,它直接向作者支付稿酬,而且按照国内普遍情况,稿酬丰厚。定位上与百家也不同,后者偏重互联网科技,而大家偏重社会议题,通俗地讲,就是公知圈。

像腾讯这样的公司,业务之庞杂,很容易就社会意义上产生影响。大家对腾讯本身的品牌美誉度,是有积极作用的。

五

百度很少有大规模投资媒体行业的案例,这可能和其业务属性有关。

Baidu.com,是中国桌面互联网流量排名第一的网站。虽然在百度网站上百度自身生产的内容比例极低,但由于搜索引擎的特性,使得在桌面上,它成为媒体流量分配的重要大节点。

腾讯投资和经营媒体业务,是为它的其它业务所服务,腾讯本身的广告收入在腾讯庞大的收入体量中占比不高,2015年,腾讯录得广告收入22.56亿美元,但它整体收入高达158.41亿。百度则全然不同,百度同期的102.48亿美元收入中有98.86亿来自于网络营销。百度其实自身就是一家严重依赖广告收入的媒体公司。

百度和媒体之间,更多的是合作关系,比如上海报业集团成立时,就与百度达成了百度上海(http://sh.news.baidu.com/)的合作。百度上海在百度新闻中占据了频道类目的位置,不过独此一家,并不存在百度北京、百度广东之类的一级频道。

百度还建有一个百度百家的板块,主要以第三方互联网科技作者为主,运作模式是作者上传自己的文章,在文章页面上的广告收入成为作者的写字收入。不过,有时候百度会额外发放稿费,比如这篇文章是百度官方邀请写作且首发在百度百家上。

百度百家有很强的公关效果,无论它一开始的动机为何。因为作者依靠广告收入,而广告收入则取决于百度对此文有无推荐(百度百家首页,甚至是百度新闻首页)。可以想见的是,对百度不友好的文章,很难获得百家推荐。

在桌面时代,百度的负面新闻相对而言非常少,即便是在和360搜索进行所谓的“3S大战”时,也没有多少负面评论。但在移动互联网如火如荼的今天,百度对舆论的引导,很明显已经力不从心。

15年所爆发的贴吧危机,来源于百度售卖疾病贴吧的管理权限。这引起了公益人士和病患的强烈不满。几篇极具影响力的讨伐百度的文章,均在微信体系中流传,而百度对此无能为力。事后,百度公关业务负责人被通报处罚且扣除了当年部分奖金。

百度本身业务在移动端也在奋力寻求突破点,在移动媒体上,百度已经丧失了在桌面上那种流量分配入口的重大影响力。

六

阿里对媒体行业一直情有独钟。

早年阿里从雅虎手中获得了雅虎中国的运营权后,马云将之列为“达摩五指”之一以示雅虎中国位列整个阿里系最重要的五个产品。但雅虎中国一直在搜索还是门户定位上摇摆,最终阿里将雅虎中国放弃,退出了门户、搜索乃至邮箱业务的竞争。

阿里并没有自己的一线媒体网站,但在媒体上的投入非常巨大,和其业务有一定的关系。

由于地处杭州,阿里很早就和浙江日报报业集团合作经营两份杂志:面向买家的《淘宝天下》和面向卖家的《天下网商》,前者希望杂志阅读者在发现合适的商品后进行淘宝网购,后者则帮助卖家更好地经营他们的网店。但按照国内的传媒业规则,阿里在这两份杂志上并不是控股股东,不过它对经营的介入很深。

如果说百度对广告收入依赖度最重,腾讯对广告收入依赖最轻的话,阿里居中。阿里旗下的天猫平台可以收取买卖交易金额的服务费(费率从3到15个点不等),但其另外一个平台淘宝则号称免交易佣金。该平台上有600-800万卖家,这些卖家为了获取买家的注意,不断向阿里缴纳推广费用。

由于卖家太多,推广位置则相对有限,阿里的流量变得越来越昂贵。由于阿里封杀了来自百度的链接以保证其推广收入有效,阿里就必须考虑为卖家提供相对廉价的流量,否则卖家就会因为无法承担推广成本而大批死亡。阿里是一家对流量非常饥渴的互联网公司。

阿里所考虑的是,又要有大量的流量能为其所用,但这些流量必须可控制——也就是这些引入流量的公司,阿里应该有话语权。一方面,阿里封杀了国内的导购平台美丽说、蘑菇街,另外一方面,阿里则投资了国内一线社会化媒体新浪微博,更有传言说,阿里企图全资收购。

阿里也和一些地方报业集团展开合作,具体方式是在报纸上印刷商家或商品的二维码,希望能将报纸读者引导到线上进行网购。

阿里推出了淘宝头条,专门供导购型媒体使用。淘宝头条的意图非常明显:更大程度上地激活零售交易。

随着支付宝从阿里系中拆分出来成为独立的蚂蚁金服公司,阿里在互联网金融领域也在快速扩张。基于业务的需要,阿里投资了36氪这个以科技媒体起家后涉足私募众筹的网站。

但阿里投资及运作媒体,公关目的非常明显。国内科技媒体虎嗅获取阿里系投资后,后者派出的投资是蚂蚁金服公关负责人。另外一个和新疆网信办、财经杂志合作成立的媒体“无界”,阿里方面拟派的董事则是阿里巴巴集团的公关负责人。阿里系中的蚂蚁金服,最近成了财新媒体集团的股东之一,但占股比例不大。

在桌面,百度控制了流量分配入口。在移动端,腾讯的微信公号是最大的舆论场。阿里并没有关键性产品来引导舆论,故而,它对媒体的投资,有着很强的公关考量。

七

跨入21世纪的第二个十年后,BAT都遭遇过极其严重的公关危机,吸引到跨越出互联网领域里的普遍的公众注意,并在危机爆发的当时,形象受到过重挫。

这三起危机分别是:腾讯的3Q大战、支付宝VIE事件以及百度的贴吧事件。

2010年7月,彼时尚未上市的奇虎360公司向腾讯发起挑战,腾讯被迫要求用户做出安装360就无法运行QQ的“艰难选择”。在这一役中,除了腾讯自身的腾讯网,几乎很少有媒体站在腾讯这一边。

3Q大战爆发前,国内曾有杂志以“狗日的腾讯”为封面标题,对腾讯进行全面的批判。

3Q后,腾讯召集业内意见领袖,连续召开十次闭门会议,检讨成败,进行反思。

2011年6月,阿里巴巴单方面将支付宝业务从集团中剥离成立独立公司,这造成了其股东雅虎不再对支付宝业务有利益关系。由于阿里巴巴是VIE架构,故而被称为支付宝去VIE事件。这引起了当时的舆论哗然。因为合同关系的单方面毁约,显然有违马云一再声称的“诚信精神”。

这起事件引发了财新主编胡舒立的公开讨伐,马云被迫与其进行长篇大论的短信方式沟通。阿里巴巴方面的公关负责人在微博上公开表示对胡舒立的不满。

建立在合同基础上的VIE架构是在海外上市的中国互联网公司普遍采用的商业制度安排。支付宝VIE事件引发了美国投资者对中国互联网概念公司的疑虑。

(雪球中概30指数表明,2011年6月后,中概股集体走低)

2016年头,由于百度将包括血友病吧在内的一些以疾病为主题的贴吧进行售卖,引起了舆论的强烈反弹。质疑者认为这将引起大量患者碰到各路伪医庸医,耽误治疗。有论者称百度为老贼,也有论者称李彦宏连全民公敌都不配。

这些负面文章广泛存在于微信公众账号中,并在朋友圈以病毒传播方式的迅速蔓延。百度公关对此束手无策,引起李彦宏的强烈不满,称舆论完全被带跑。

八

公关部门在BAT中的位置,并不相同。

在腾讯,公关部并非极其重要的部门,3Q大战后,腾讯才授予公关口负责人“副总裁”的头衔。且公关部与握有巨大推广预算的广告营销部门,并非同一部门。

在阿里,公关部是非常重要的部门,阿里系公关口最高负责人,位列阿里系决策层成员,并主导了多项对媒体的投资。阿里的公关与广告营销,并不泾渭分明。

百度的公关部则处于中间,既非腾讯体系内那么不重要,也非阿里体系那么重要。前公关负责人已被调离执掌互联网金融业务,公关业务则由百度总裁分管。但外界普遍认为,百度另外一位负责移动业务的李姓副总裁,也是贴吧首任产品经理,有“百度太子”之谓的人士,李彦宏对其更为倚重。

很少有证据能证明BAT在媒体上的投资获得巨大的直接的商业利益回报。不得不说的是,BAT都有公关目的,这包括着PR(面向公众的关系)和GR(面向政府的关系)两层。虽然影响力大不如前,但A类媒体在中国具体国情下,依然非常重要。BAT对A类媒体的投入(投资也好合作也好),都有资本向资源靠拢的因素。

但由于各自公关部门的位置不同,它们对媒体的投入,则手法并不相同。腾讯对A类媒体投资很少,百度几乎没有,而阿里最为热衷。而在B类媒体上,百度几乎没有腾讯阿里则旗鼓相当。

前文所提及的三起危机,贴吧事件刚刚过去,而3Q大战在微信公号主导舆论场的今天,几乎不可能再发生。至于支付宝VIE事件,估计依然无法扑灭。

九

总结一下,中国数字巨头的媒体“情结”。

首先可以排除基于媒体自身的商业模式,阿里百度的广告收入很庞大,但并非由于投资了媒体所致,腾讯体系下,媒体广告收入占比轻微。

出于自身业务的需要进行媒体投入,是动机之一。互联网说到底是注意力经济,掌握注意力将有助于自身业务模式的更有效率的运作。

包括政府公关的公关目的同样是动机之一。只不过,腾讯和百度更强调用产品驱动来达到事实上的公关效果,而阿里则采用对媒体的广泛的大量的投资。在桌面时代,百度的效果较好,在移动时代,腾讯的效果更佳。

A类媒体的“拒绝外人”在今天已经不再可能。B类媒体的影响力正在直线上升,更夹杂着大量将来有可能成为B类媒体的C类媒体。而A、B、C三大类媒体,始终都有着BAT的身影在摇晃。

(本文中所提及中国,除特别注明外,均指中国大陆地区,不包括港澳台。另外,本文对数字巨头们在影视业这类媒体上的涉足,并不涉及。)

—— 英文版 首发 Sixth Tone ——

注:此文写作时间在贴吧事件之后,魏则西事件之前,所以本文没有提及过后者。另外,百度模仿谷歌做了一个公司框架调整之后,相关人员的重要度已经有所变化。比如,李明远的重要度。

作者介绍:魏武挥,知名博客ItTalks。新媒体的实践者、研究者和批判者。目前执教于上海交通大学媒体与设计学院,教授课程有:互联网与新媒体实务、互联网与新媒体案例、社会化营销、网络传播研究(研究生课程)。学术旨趣为媒介环境学、新媒体经济及营销传播,发表有多篇CSSCI论文。

内容由 魏武挥 提供授权发布,未经许可谢绝转载。

友情链接

友情链接