当然,在过去五年中,情况发生了变化,但我认为,这种变化是被动的,而不是来自银行业的自愿推动。

因此,金融创新似乎通常是由外界引入的而非内部产生的,而且往往更多地是产品创新而非过程创新(尽管我认为这个观点比较有争议)。考虑到新的技术范式(正在强化创新与增长之间内在强烈的因果关系),我们似乎很自然地想知道,一个更好的创新模式是否可以由不同的行业导入。

我发现有一个非常特别和有趣的例子,这个行业必须“创新生存”,而不是“创新增长”:那就是生物制药行业(Baker, 2003; Gans and Stern, 2004; Fuchs and Krauss, 2003; Lichtenthaler, 2008)。

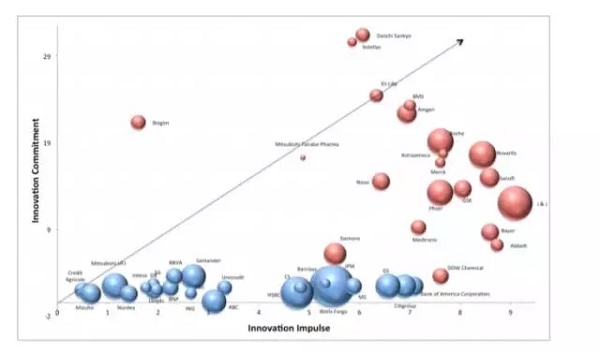

因此,一部分是纯粹的(高风险的)创新,另一部分是纯粹的商业化技能……这都是我们已经见过的东西,不是吗?生物制药行业和金融业形成了明显的两极分化

生物制药行业的特点是,风险主要存在于最初的开发过程,而不是在市场销售阶段。问题不在于满足客户的需求,也不是为你的产品找到市场,而是首先要研发出这种药物分子。成功的可能性非常低,时间线拉的很长(10—15年),而20年的专利权只是一个短暂的优势。更重要的是,大约只有三分之二的药品能够抵消开发成本,而且大部分的公司都在亏损,而排名前3%的公司的利润几乎占整个行业利润的80%,这是一项艰难的业务。

生物制药行业不再仅仅是一个人力密集型的行业,而是一个需要大量资金投入的行业。创新不是附加物,而是企业生存发展的基石。这也是为什么他们必须确定一系列不同的方法来促进他们的发展——创新:研发、竞争性合作计划、风险投资、合资创造、收购交易、有限合伙协议等。

到目前为止,我的目标应该是明确的:金融业并没有强烈地感觉到像生物制药行业一样的创新需求,而且它没有尝试和推动创造新的模式,获得利益最大化。

而它们变得越来越相似的原因恰恰是人工智能。人工智能正在为金融行业注入一种强大的创新力,它有一个发展周期和特征,与生物制药行业的情况类似:它需要很长一段时间才能被创造、实施和正确地部署(当然,这与金融行业的标准是一致的);它是高度技术性的,需要高度专业化的人才;它是高度不确定的,因为在找到可行的方案之前,你需要进行大量的试验,人工智能正在给金融行业带来巨大的创新压力。

但人工智能也在给金融行业带来了全新的发展速度和可信度,降低了生物制药行业类似的错误。如果你的算法指出了问题产品或被推荐的错误的书,这是非常容易的。如果你的系统错误地解读了市场上的某些信号,或者在开发一种药物的时候出现错误,你会在几秒钟内损失数百万美元,甚至会失去生命。

因此,它不仅延伸了本质上属于金融领域的问题,比如监管或问责制,而且还带来了一些新问题,比如有偏见的数据或缺乏透明度(特别是在消费者应用领域)。

最后,人工智能针对“构建vs购买”提出了一个问题,这个问题甚至比上世纪90年代的生物制药行业还要大,在当前的生物技术制药二分法中达到了顶峰(如果你想知道,这个选择的重点是你的数据容量、团队和项目的可扩展性,以及与竞争对手有关的项目的独特性——你有足够的数据来训练一个ANI吗?你的团队/项目规模足够吗?你们的ANI是独一无二的吗?你的同伴们有没有做一些事呢?)

人工智能正在彻底推动一个有几百年历史的古老的行业创新。这就是为什么我认为金融服务业引入人工智能非常重要的原因——对于它所推出的具体创新或产品,并不是太多,因为它正在彻底改变一个有几百年历史的行业创新流程。

首先,金融行业是需要大量数据的行业。你可能会认为这些数据主要集中在大型金融机构手中,但大部分数据都是公开的,而且有了新的欧盟支付指令(PSD2),规模更大的数据库也可以被较小的公司使用。人工智能很容易开发和应用,因为相对于其他行业,其准入门槛相对较低。

其次,许多基础的过程可以相对容易地实现自动化,而许多其他的过程可以通过按部就班的计算或速度来提高。从历史上看,人工智能是最需要这种创新的行业之一,竞争非常激烈,而且总是在寻找新的投资来源。总结:人工智能的边际影响大于其他领域。

第三,财富在不同代际间的转移,使这一领域成为人工智能发展的真正“沃土”。人工智能需要大量的新数据,并且最重要的是一些改进反馈信息,00后不仅乐于使用人工智能,而且还能提供反馈信息,但他们显然更不在意隐私和泄露自己的数据。

当然,金融领域的人工智能也面临一系列特定的挑战,这些挑战阻碍了智能金融的平稳快速的实现:不相互通信的遗留系统;数据孤立;糟糕的数据质量控制;缺乏专业知识;缺乏管理远见;缺乏采用这种技术的文化心态。

因此,目前缺少的只是对人工智能金融技术领域的概述。这里也有很多的人工智能金融科技创业公司的地图和分类,所以我在这里没有介绍任何新东西,只是给大家展示我的个人分类:

财务健康:这一类应用是为了让终端客户的生活变得更好、更方便,还包括个性化的金融服务;信用评分;自动化的财务顾问和帮助用户做出财务决策的规划者(robo——顾问、虚拟助理和聊天机器人;智能钱包可以根据用户的习惯和需要,以不同的方式指导用户。典型的例子包括机器人顾问和对话界面:Kasisito;Trim;Penny;Cleo;Acorns;Fingenius; Wealthfront; SigFig; Betterment; LearnVest; Jemstep; 信用评分应用:Aire; TypeScore; CreditVidya; ZestFinance; Applied Data Finance; Wecash;

模块链:我认为,鉴于这款工具的重要性,它应该有一个单独的分类,而不考虑具体应用程序(可能是支付、合规、交易等)。典型的应用包括:Euklid; Paxos; Ripple; Digital Asset;

财务安全:这个可以划分为身份识别(支付安全和物理识别——生物识别和KYC)和检测(追踪欺诈和异常的财务行为——AML和欺诈检测)。这类应用包括:EyeVerify; Bionym; FaceFirst; On?do; and Feedzai; Kount, APEX Analytics;

资金转移:这一类别包括支付、p2p借贷和债务收集。这类应用包括:TrueAccord;LendUp;Kabbage;LendingClub;

资本市场:这是一个很大的板块,我倾向于将它分为五个主要模块:

1)交易(交易或交易平台)。例子包括:Euclidean; Quantestein; Renaissance Technologies, Walnut Algorithms; EmmaAI; Aidyia; Binatix; KimerickTechnologies ;Pit.ai ;Sentient Technologies; Tickermachine; Walnut Algorithm ; Clone Algo; Algoriz; Alpaca; Portfolio123; Sigopt;

2)自助式基金(众筹基金或房屋交易)。例子包括:Senti?; Numerai; Quantopian; Quantiacs; QuantConnect; Inovance;

3)市场情报(信息提取或洞察力生成)。例子包括:Indico Data Solutions; Acuity Trading; Lucena Research; Dataminr; Alphasense; Kensho Technologies; Aylien; I Know First; Alpha Modus; ArtQuant;

4)替代数据(大多数替代数据应用都在资本市场,而不是在更广泛的金融领域,因此把它放在这里是有意义的)。例子包括:Cape Analytics; Metabiota; Eagle Alpha;

5)风险管理(大多数情况下,这一部分的创业公司也涉及到其他模块)。例子包括:Ablemarkets; Financial Network Analysis。

我目前看到的最大的不同之在于AI对实体产品市场的影响,人工智能正在让这个行业变得比以往任何时候都更加数字化。它的最终目标是创建未来银行:没有分行,没有信用卡,没有欺诈。一个拥有模块化组件的银行平台,它可以提高我们的财务素养,并且不需要购买实体产品。

这绝对是一个令人向往的新世界,我已经等不及了。

参考文献

Baker, A. (2003). “Biotechnology’s Growth-Innovation Paradox and the New Model for Success”. Journal of Commercial Biotechnology 9 (4): 286–88.

Cohen, W. (1995). “Empirical Studies of Innovative Activity”, in Handbook of the Economics of Innovation and Technological Change, edited by Paul Stoneman. Cambridge, Mass.: Blackwell. Ch. 6, 182– 264.

Cohen, W., Levin, R. (1989). “Empirical Studies of Innovation and Market Structure”, in Handbook of Industrial Organization, Vol. 2, edited by Richard Schmalensee and Robert Willig. Amsterdam: North-Holland. Ch. 18, 1059–1107.

Frame, W. S., White, L. J. (2002). “Empirical studies of nancial innovation: lots of talk, little action?”. Working Paper, Federal Reserve Bank of Atlanta, N. 2002–12.

Fuchs, G., Krauss, G. (2003). “Biotechnology in Comparative Perspective”. In: Biotechnology in Comparative Perspective. G. Fuchs (ed.). New York: Routledge, 1–13.

Gans, J., Stern, S. (2003). “Managing Ideas: Commercialization Strategies for Biotechnology”. Intellectual Property Research Institute of Australia Working Paper 01/03: 1–24.

Li, J., Halal, W. E. (2002). “Reinventing the biotech manager”. Nature Biotechnology, 20 Suppl (6): 61–3.

Lichtenthaler, U. (2008). “Open Innovation in Practice: An Analysis of Strategic Approaches to Technology Transactions”. IEEE Transactions on Engineering Management, 55 (1): 148–157.

Meyer, F. J. (2002). “Business Models That Biotech Companies Employ”. Enterprise Development KFBS Biotech Speakers Series

November 25, 2002

选自:hackernoon

审校:雨蛋

友情链接

友情链接